-

01Корея Республикасымен танысу

-

02Көпмәдениетті отбасылар мен шетелдіктерге арналған қолдау қызметтері

-

03Кореяда тұру және азаматтық алу

-

04Кореяның мәдениеті мен тұрмысы

-

05Жүктілік және бала күтімі

-

06Балаларға білім беру

-

07Денсаулық сақтау және медициналық қызмет

-

08Әлеуметтік қамсыздандыру жүйесі

-

09Жұмыспен қамту және еңбек

-

10Қосымша ақпарат

-

Бөлім таныстыру видеосы

-

FAQ

-

Отбасын қолдау орталықтары

-

Данури колл-орталығыны

-

Көші-қон негізіндегі жастарды қолдау қоры

-

Әйелдерді қайта жұмысқа тарту орталығы

-

Иммиграция·шетелдіктердің істері жөніндегі комитет пен кеңсе

-

Корей туризм агенттігі мен туризм туралы ақпарат

-

Кореядағы шетелдік елшіліктерінің байланыс нөмірлері

-

Жеке мәліметтерді қорғау туралы нұсқаулық

-

Данури колл-орталығы : 1577-1366

가족상담전화 : 1644-6621

Сеул қаласы, Джуңгу, Туэгеро 173, 21-қабат, 24-қабат (Чуңму-ро 3-га, Намсан Сквер Билдинг)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

Тұтынушылық экономикалық тұрмыс

- Басты бет

- Кореяның мәдениеті мен тұрмысы

- Тұтынушылық экономикалық тұрмыс

Тұтынушылық экономикалық тұрмыс

01Тұрмыстық қаржы

(1)Тұрмыстық қаржы

Тұрмыстық қаржы дегеніміз – үй ішіндегі кіріс (кіретін ақша) пен шығыстың (шығатын ақша) жағдайын білдіреді. Кіріс аз болса да, тұрмыстық қаржыны жақсылап бақылайтын болса үй шаруашылығы оң (+) немесе теріс (-) әсері болуы мүмкін.

(2)Валюта құны

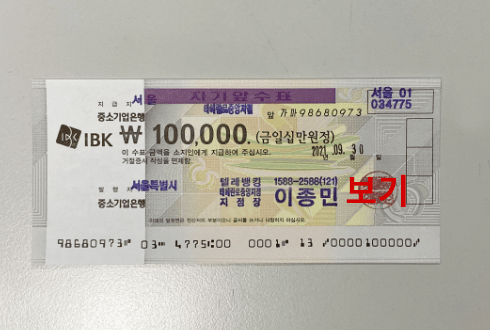

Кореяның ақшасы тиындардан (10 вон, 50 вон, 100 вон, 500 вон) тұрады, ал қағаз ақшалар 1,000 вон, 5,000 вон, 10,000 вон және 50,000 вон болып келеді. Сонымен қатар, 100,000 вон және одан жоғары түрлі чектерді қолдануға болады.

- Тиындар

- < 10 вон >

- < 50 вон >

- < 100 вон >

- < 500 вон >

- Қағаз ақшалар

- < 1,000 вон >

- < 5,000 вон >

- < 10,000 вон >

- < 50,000 вон >

- < 100,000 вон чегі >

- 100,000 вондық чек ақша сияқты кеңінен қолданылады (чекті қолдану үшін жеке куәлікті көрсетіп, чек артына есім мен телефон нөмірін жазу қажет).

Кореяның 1,000 вон, 5,000 вон, 10,000 вон, 50,000 вон ақшаларына не сатып алуға болатынын, шет ел ақшасымен салыстырғанда құнының қандай екенін, Кореяның өмір сүру деңгейін үнемі есте сақтау қажет.

-

Бір пакет кәмпит немесе балмұздақ: 1,000-2,000 вон

-

Бір шыныаяқ Американо кофе — 2000–4000 вон

-

Түскі ас (күрішпен тамақ, нэңмён): 8,000-10,000 вон

-

500 г шошқа еті: 10,000 вон

-

Бір қап күріш (20 кг): 55,000 вон

- Аймаққа және тауар түріне қарай жоғарыдағы бағалар өзгеруі мүмкін.

02Заттарды сатып алу және пайдалану

Жоспарсыз сауда жасау арқылы қажетсіз заттар алынып, шығын кірістен жоғары болған жағдайда, үй шаруашылығын жүргізу қиынға соғуы мүмкін. Сондықтан сауда жасаудан бұрын жоспар құру маңызды.

(1)Тізім жасау

Затты сатып алмас бұрын не сатып алатыныңызды алдын ала жазып қоюыңыз қажет

(2)Сатып алу орны

Қай жерден және қаншалықты сатып алу керектігін анықтап алғаныңыз жөн.

24 сағат ашық дүкендер болады, ол жерлерде тағам өнімдерінен бастап түрлі заттарды сатады. Сауда орны кішкентай болғандықтан, затты табу оңай, сондықтан бір-екі затты шұғыл сатып алу қажет болғанда ыңғайлы.

Азық-түлік, киім-кешек, тұрмыстық заттар сияқты әртүрлі тауарлар сатылатын базарлар әдетте арзан және сатып алынатын мөлшері мен бағасы туралы келісіп саудаласуға мүмкіндік береді. Сонымен қатар, мұнда Оңтүстік Корея халқының тұрмысын қызықты түрде бақылауға болады.

Негізінен кәмпит, көкөніс, ет, сусындар сияқты азық-түлік өнімдері сатылады және үйдің жанында(көршілес жерде) орналасқандықтан жақын әрі ыңғайлы болып келеді.

Киім-кешек, азық-түлік, тұрмыстық техника, косметика, әшекей бұйымдар сияқты тауарлардың түрі көп, ал қызмет көрсету мен тауар сапасы жақсы болғандықтан, бағалары да қымбатырақ. Жеңілдік шаралары жиі өтеді, сондықтан осы уақытты күтіп пайдаланған тиімді.

Универмаг сияқты азық-түлік, киім-кешек, тұрмыстық техника, тұрмыстық заттар сияқты әртүрлі тауарлар бар. Тауар сапасы жақсы, қызмет көрсету деңгейі де жоғары.

Теледидардағы жарнаманы көріп, бірден телефон немесе интернет арқылы тапсырыс беруге болады. Киім-кешек, азық-түлік, косметика, тұрмыстық техника, сақтандыру сияқты әртүрлі тауарлар сатылады. Ыңғайлы болғанымен, қажетсіз заттарды аяқ астынан сатып алудан абай болу керек.

Интернет арқылы тауарларға тапсырыс беруге болады және сатылатын заттардың түрі өте көп. Дегенмен, кейде экрандағы түс немесе өлшемдер сатып алынған өніммен сәйкес келмеуі мүмкін, сондықтан мұқият қарап, сатушыдан сұрағаныңыз дұрыс.

(3)Төлем тәсілі

Төлем тәсілдеріне қолма-қол ақша, чек, несие картасы, дебеттік карта және сыйлық карталары жатады.

- < Несие картасы >

- < Сыйлық картасы >

(4)Зат сатып алу

Заттарды сатып алу кезінде баға мен сапаны салыстырып, азық-түлік болса, жарамдылық мерзімін тексеру қажет. Зат құны дұрыс есептелгенін тексеріп, сатып алғаннан кейін міндетті түрде түбіртек алып, сақтау керек. Затты айырбастау немесе қайтару кезінде түбіртекті көрсету қажет.

(5)Затты қолданар алдында

- Сапа сертификатын сақтау: Оларды бір жерге жинап, арнайы орынға сақтайды.

- Қолдану нұсқаулығын оқу: Өнімді дұрыс қолдануға мүмкіндік береді.

- Сақтық шаралары мен сақтау әдістерін тексеру: Денсаулық пен қауіпсіздік үшін сақтық шаралары мен сақтау әдістерін міндетті түрде тексеру қажет.

- < Сапа сертификаты және Қолдану нұсқаулығы >

(6)Өнімді қайтару және ақшасын қайтарып алу кезінде назар аударыңыз!

- Затты пайдаланбау немесе зақымдамау, және дұрыс сақтау қажет.

- 7-14 күн ішінде өнімді қайтарып ақшасын қайтарып алу керек, сондықтан тез арада отбасыңыздан немесе көршілерден көмек сұраңыз.

- Өнімді қайтарып ақшасын қайтарып алу қиындық туғызса, немесе басқа мәселелер туындаса, Кореяның тұтынушыларды қорғау орталығына немесе тұтынушылар бірлестігіне жүгініңіз.

Тұтынушылар бірлестігі : ☎ 02-739-5441, www.consumerskorea.org

03Жинақ және банк қызметін пайдалану

(1)Жинақтаудың маңызы

Дүние жинау, күтпеген апаттарға дайындалу, қарттық шаққа дайындалу, өз жеке меншік үйіңізді алу, балаларыңыздың оқу ақысын жинау сияқты мақсаттар үшін ақшаны жинақтау қажет. Осы мақсаттар үшін банкке шот ашу ұсынылады.

(2)Жинақтау түрлері

- Жай шот: Кез келген уақытта ақша салуға және оны пайдалануға мүмкіндік береді. Пайыздық мөлшерлемесі төмен.

- Мерзімді депозит: Ұзақ уақыт бойы алынбай банкте қалдырылатын депозит. Пайыздық мөлшерлемелер жоғары.

- Тұрақты жинақ депозиті: Ай сайын белгілі бір соманы салып, белгіленген мерзім аяқталғаннан кейін жинақталған қомақты сомаға айналатын жинақ түрі. Пайыздық мөлшерлемесі жоғары.

- Ұзақ мерзімді жинақ шоты: Отбасылық жинақтауға арналған арнайы жинақ түрі. Ұзақ мерзімде пайыздық мөлшерлемесі жоғары.

(3)Банк қызметін пайдалану

Банк шотын ашу әдісі (шот ашу)

- Қажет заттар: Жеке куәлік (паспорт, шетелдік тіркеу куәлігі, жеке куәлік және т.б.), мөр, шотқа салынатын ақша.

- Процедура

- 1Реттік нөмірді алып, кезегіңіз келгенше орындықта күтіңіз.

- 2Электронды таблода нөміріңіз шыққан кезде, тиісті кассаға барыңыз.

- 3Банк қызметкеріне мақсатыңызды (шот ашу, ақша аудару, салым және т.б.) айтыңыз (қолма-қол картасы қажет болса, бірге тапсырыс беріңіз).

- Қолма-қол карта: Банк шоты мен мөрсіз ATM арқылы қолма-қол ақша алу және салу мүмкіндігі бар карта.

- 4Банк қызметкерінің нұсқауларына сәйкес құжаттарды толтырып, тапсырыңыз.

- 5Жинақ кітапшасын алып жеке куәлігіңізбен бірге сақтап қойыңыз.

- Құпия парольді тек өзіңіз ғана біліңіз, ешкімге айтпаңыз.

Банк қызметінің уақыты

- Дүйсенбі - Жұма: 09:00 - 16:00

- Жұмыс уақыты аяқталғаннан кейін: әр банктың 365 күндік бұрышында ATM-ді қолданыңыз

Ақша салу, алу және ATM-ді пайдалану

- Ақша салу немесе алу үшін өтініш бланкісін толтырып, банкке барасыз. Ақша салу үшін құпия пароль қажет емес, алу үшін құпия пароль мен мөр қажет.

- ATM арқылы банк шоты немесе қолма-қол картаны қолданып, ақша салып, ала аласыз. Құпия парольді енгізу қажет, егер 3 рет қатарынан қате терсеңіз, операция жасай алмайсыз. Банк қызметінен тыс уақытта немесе басқа банктің ATM-і арқылы қызметті пайдалансаңыз комиссия төленеді.

- < ATM (құрылғысы) >

Интернет-банкинг

- Интернет-банкинг - интернет арқылы банк қызметін жүргізу.

- Өз шотыңыздағы ақшаны тексеру тексеру, ақша салу, алу және ақшаны аудару сияқты қызметтер бар.

- Қаржы төлем орталығынан онлайн берілетін аккредиттеу туралы куәлікті компьютерде сақтау керек және банктен алынған қауіпсіздік картасы (secret card) немесе OTP картасы болуы керек. Көмек алу үшін банкке жүгініңіз.

Смартфон сияқты ұялы байланыс құралдары арқылы банк операцияларын орындау тәсілі. Мобильді банкинг интернет банкингке қарағанда тиімді, кез келген жерде, жолда жүргенде пайдалануға ыңғайлы.

Коммуналдық төлемдерді төлеу

- Аяқтай барып төлеу

Төлем шотын алып, банкке барып, төлемді тікелей жасау керек. Қазіргі уақытта көптеген банктерде кассалар арқылы коммуналдық төлем қабылданбайды. Мұндай жағдайда банкте орнатылған автоматты төлем машиналарын пайдалануға болады. Бұл үшін сол банкте шотыңыз болуы қажет.- Ескерту: Пошта коммуналдық төлемдерді қабылдайды, сондықтан банкте шотыңыз болмаса, пошта бөлімшесіне барып төлеуге болады.

- Автоматты төлем

Әр айдың белгіленген күнінде жеке шоттан коммуналдық төлемнің автоматты түрде төленуіне өтініш жазуыңызға болады. Бұл үшін банкке немесе төлем компаниясына қоңырау шалуыңыз қажет. Автоматты төлемді орнатқаннан кейін, төлемнің алынатын күнін есте сақтап, шотта жеткілікті қаражатты дайындап қойғаныңыз жөн.

Ақша аудару

- Отбасыңыздың атына өз еліңізден банктік шотты ашыңыз.

- Алушының аты, мекен-жайы, телефон нөмірі, банктің аты, шот нөмірі және жіберушінің жеке куәлігін алып, банктің валюта кассасына барыңыз. Қалғанын банк қызметкері жасайды.

- Ақша аударылғаннан кейін банк қызметкері берген түбіртекті мұқият сақтаңыз.

Ең қауіпсіз әдіс – ресми қаржы мекемелерін (банк немесе пошта) пайдалану. Жеке аударым ұйымдарын (брокерлерді) пайдалану арқылы ақша аудару тез әрі арзан көрінуі мүмкін, бірақ аударым кезінде делдалдардың ақшаны ұрлап, жоғалып кету оқиғалары жиі кездеседі. Осындай жағдай орын алса, ақшаны қайтарып алу іс жүзінде мүмкін емес, сондықтан жеке аударым ұйымдарын (брокерлерді) пайдаланбаған жөн.

Көбінесе телефон немесе хабарлама арқылы клиенттерге жалған ақпарат жіберіп, депозит немесе қолма-қол ақшаны аударуға мәжбүрлейтін алаяқтық әрекет.

Балаларды ұрлау және апатқа ұшырағандай жалған ақпарат тарату

Алаяқтар алдын ала баланың және ата-анасының телефон нөмірлерін біліп алып, баланың нөмірінен қоңырау шалып, ата-анасына баласының апатқа ұшырағанын немесе ұрланғанын хабарлай отырып, қаражат талап етеді. Бұл әдіс мектепке кеткен бала ұрланды, әскери қызметтегі ұл апатқа ұшырады, шетелде оқып жүрген бала ұрланып апатқа ұшырады деген сілтемелер жіберу сияқты әртүрлі түрде іске асырылады.

Мессенджер арқылы таныс адамның атынан ақша аудартып алу

Басқа адамның интернет мессенджерінің аты мен паролін бұзып кіріп, алдын ала тіркелген отбасы мүшелеріне немесе достарына 1:1 сөйлесу немесе хабарласып, ақша, жол-көлік оқиғасына байланысты төлем сияқты шұғыл қаражатты талап етеді. Жәбірленуші алданған жағдайда, ақшаны алаяқ иемденеді.

Қаржы қадағалау агенттігінің атынан жалған төтенше хабарлама арқылы алдап, фишинг сайтына бағыттап, қаражатты иемдену.

Қаржы компаниясының немесе қаржы қадағалау агенттігінің хабарламасы сияқты көрінетін мәліметті жіберіп (қауіпсіздікті жаңарту, ақпараттың ағып кетуінен залалды растау және т.б.) фишинг сайтына бағыттайды. Кейін ол жерде қаржылық ақпаратты енгізуге мәжбүр болады, ал бұл ақпарат жәбірленушінің атына несие алу үшін пайдаланылады.

Телефон қоңыраулары арқылы телебанкинг туралы ақпаратты тауып, ақша ұрлау

Телефон қоңыраулары арқылы 50-70 жас аралығындағы қарт адамдардан телебанкингке жазылғанын растауды сұрап, кейін жеке басын ұрлау, ақпараттың таралуы немесе қылмыстық істерге қатысы бар деген желеумен жәбірленушіні алдап, телебанкингке қажетті ақпаратты (жеке куәлік нөмірі, аударымның құпия паролі, шоттың құпия паролі, қауіпсіздік картасының серия нөмірі, қауіпсіздік картасының коды және т.б.) ақпаратты біліп алып, жәбірленушінің шотынан қаражатты алаяқтың шотына аудару арқылы иемденеді.

Жәбірленушіні алдап, автоматтандырылған төлем машиналары арқылы алдап ақшаны иемдену

Тергеу органының қызметкерімін деп өзін таныстырған алаяқ жәбірленушіге телефон соғып, оның шоты қылмыстық оқиғаға қатысы бар деп, жәбірленушінің атына тіркелген шот бойынша қауіпсіздік шараларын қолдану қажет екенін айтады. Алаяқ жәбірленушіні банкоматқа апарып, ақшасын шешіп алдырады.

Несие картасының мәліметін алғаннан кейін, ARS арқылы карточкалық несие алатын алаяқтық

Жәбірленушіні жеке басын ұрлау, ақпараттың таралуы немесе қылмыстық іске қатысы бар деген желеумен алдап, несие картасының мәліметтерін (карта нөмірі, құпия пароль, CVC коды) алғаннан кейін, алаяқ АРС арқылы жәбірленушінің атына карталық несие алады және сол уақытта жәбірленушіге қайтадан телефон соғып, жәбірленушіге қылмыстық қаражаттың депозитке салынғаны туралы жалған ақпарат беріп, жәбірленушіні алаяқтың шотына ақша аударуға итермелейді.

Алаяқтықты хабарлау нөмірлері

Полиция телефоны ☎112, интернет қауіпсіздік агенттігі ☎118, қаржы қадағалау агенттігі ☎1332